台系存储器大厂南亚科累计前三季大赚183.39亿元,看好2018年DRAM仍是供给微幅吃紧,尤其南亚科20纳米效益提前发酵下,借由年底量产8Gb DDR4再度重返服务器市场,总经理李培瑛指出,资料中心需求已大爆发,包含企业云、个人云等各式“云商机”,看好未来服务器DRAM成长性将远超过智能手机。

20纳米助攻 南亚科要抢资料中心商机

南亚科过去在标准型DRAM时代,是服务器DRAM的主要供应商之一,然之后转型为利基型存储器供应商,淡出服务器领域,日前,南亚科20纳米转换顺利提前量产,2018年将再度重返服务器市场。

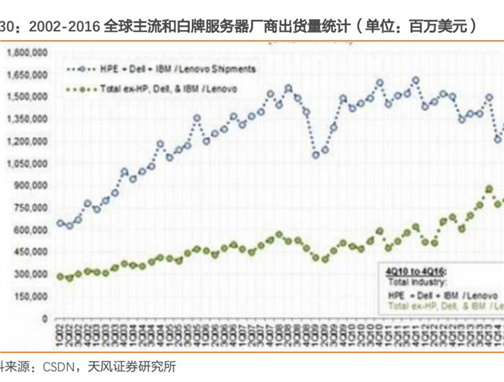

李培瑛分析,过往服务器市场供应商以戴尔(Dell)、HP、联想为主,现在资料中心市场崛起,特色是市场切分的很细,不单是大型网站的服务器需求,还有企业云、个人云等各式“云商机”,这块市场的成长性才刚开始,未来会取代智能手机,成为全球消耗DRAM的主力部队。

他进一步分析,现在手机占DRAM市场约33%、服务器约20%,但手机市场已经趋于饱和,服务器市场未来会取而代之。

南亚科重返服务器市场的秘密武器,就是20纳米制程生产的8Gb DDR4产品,即将在第4季量产,南亚科分析,8Gb DDR4产品不只可以用在服务器上,也可以用在目前的标准型和消费型DRAM;再者,20纳米的4Gb DDR3产品则是已量产出货。

20纳米进度超前 1x纳米保留自研和授权两种选择

另一个值得庆贺的是,南亚科的20纳米在第3季达成本交叉,因此,投片提前一个季度,第3季底的月产出量已超过1万片,目标是年底前每月投片量达3.8万片;再者,加计30纳米的3万片产能,合计月投片量约6.8万片。

再者,南亚科也在研发1x纳米制程技术,对此李培瑛表示,非常有信心,然同时,南亚科也具有获得美光20纳米技术授权的权力,预计20纳米一直到2019年上半都非常实用,因此,未来1x纳米走自己研发或技术授权,不急着决定。

对于2018年DRAM市场供需,南亚科分析2017年供给温和成长,年增率约21~23%,需求端的年增率则为22~24%,需求微幅多余供给一些,预计2018年DRAM市况不错。

对于2017年第4季,南亚科分析,价格将持续上涨,尤其低功耗存储器,可望再上涨10%,而在服务器、资料中心市场方面,需求热度持续,尤其是人工智能(AI)议题热门,对于存储器需求容量攀升,在PC应用上,2018年看好商用的NB。

在消费性存储器方面,2017年第4季进入传统旺季,包括机上盒(STB)、TV、网通相关产品、游戏机、智能语音助理等,需求值得期待。

前三季大赚183亿元 EPS 6.67元

在财报方面,南亚科17日法说会也公布2017年第3季营收新台币132.93亿元,较上季增加5.3%, DRAM平均售价较第2季成长2.3%,出货量较季增2.9%,营业毛利58.82亿元,平均毛利率44.2%,营业利益42.45亿元,营业利益率31.9%,较上季减少1.1个百分点,主要受到20纳米产品开发和试产导致研发费用增加的影响。

在业外收入方面,第3季认列出售美光股票实现投资利益约新台币111.65亿元,另认列可转换公司债的选择权评价损失,约新台币68.63亿元,以及汇兑利益约新台币1.09亿元,合计税后净利为85.74亿元,单季每股税后3.12元,累计前三季税后183.39亿元,每股税后为6.67元,截至2017年9月底,每股净值为39.46元,手上现金约240亿元。