无疑,金融科技成为了2016年金融产业中最抢眼的产业标签。2015年,全球投入金融科技领域的资金高达191亿美元,是2011年的近8倍。而在全球金融科技100强中,中国也有七家上榜,是2014年的七倍。

在金融科技市场局面逐渐打开的情况下,P2P、众筹等互联网金融产业弄潮儿应当用什么姿势来正确投入这股浪潮中?近日,由中华人民共和国科学科技部和上海市人民政府共同主办的2016浦江创新论坛上,米缸金融董事长曹晓峰就表示,通过金融创新的实际应用,如大数据征信和风控、智能投顾等,能够为p2p寻找出新的转型风口。

“金融科技的很多技术提升造成了整个金融行业产生了裂变式的发展,并带来产品、技术和服务的创新。”曹晓峰表示,在他眼里,金融和科技其实是一个非常天然的组合,历史上很多的科技进步造就了很多金融产业、金融行业革命性事件的发生。金融科技并不是这几年才有的事,例如,五十年代的磁条卡、七十年大规模的集成电路、纳斯达克基于电子交易盘的产生,都可以发现金融和科技其实是一个互相促进、互相支撑发展的关系。

米缸金融董事长曹晓峰

曹晓峰提出,目前在支付、借贷、零售银行、保险、财富管理、交易结算六大金融领域中,有四个技术最引人注目,它们可以从平台风控,用户体验等多维度提升产业价值。

首先是大数据技术的创新性。在云计算能力提速的当下,大数据对于P2P产业的征信和风控创新有着十分重大的意义。不过,曹晓峰指出,大数据的真正价值在于整合的力量。

以目前国内BAT三家大型互联网公司为例,它们分别拥有了海量的数据,比如说腾讯掌握了很多社交类型的数据,阿里有很多交易类型的数据,百度有很多搜索类型的数据,但这都是某一个特定场景下的数据,没有产生共享,在一定的场景下有其独特价值,但是如果把这些大数据源合起来可能产生的效率会更高。

第二则是人工智能技术的专业性。在P2P产业中人工智能技术衍生的一项重要金融科技技术就是智能投顾,即为机器人理财,这项技术对于中国普通投资者来说意义非凡。

目前,中国P2P等互联网金融行业发展尚属起步阶段,在产业端,缺少专业投资顾问为投资者提供服务;而在用户端,中国大量投资者都存在金融知识普及教育时间较短,资源不丰富的情况。而机器人理财,通过人工智能,可以低成本的提供理财产品或者是理财顾问型的服务,同时也能够大大提升理财投资的专业性。

而对于生物识别技术,曹晓峰表示生物识别反欺诈的应用已经有很多的实践应用,未来在这种技术银行业的应用也会慢慢普及,例如利用生物识别技术实现远程开卡。

第四项区块链技术,在比特币中已经有较为成熟的应用,这一技术已经通过了全世界大规模的检验。不过,比特币的局限性在于编程的角度并不够灵活的,在票据系统、股票交易系统等等应用上,并无法顺利使用。相对而言,2015年出现的智能合约技术试图弥补这一缺陷,不过也依然在理论中前行,无法实际应用并普及。

创新是一个企业生存与发展的动力,缺少创新的平台注定会被行业所淘汰。在金融科技面前,米缸金融也在不断努力通过各项技术创新,实现平台整体实力的提升。

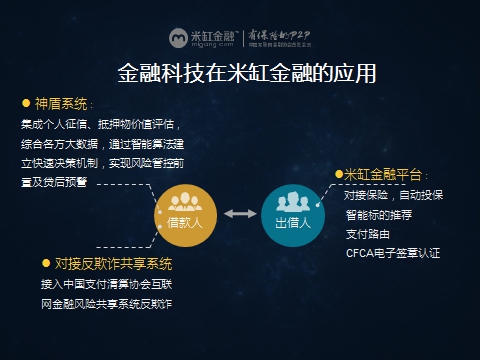

据透露,目前,米缸金融主要通过利用金融科技,解决信息不对称性的难题。即从筹款人或者是借款人这个角度利用金融科技获得风险、反欺诈等信息,并告知投资者,实现风险管控。通过互联网技术解决借款人和出借人之间的借贷匹配问题。例如,其自主研发的神盾系统,主要是集成个人征信、抵押物价值评估,综合各方大数据,通过智能算法建立快速决策机制,实现风险管控前置及贷后预警。

当然,金融科技的应用场景背后,安全是米缸金融的专业线,底线,和生命线。目前,米缸金融已经建成履约保证保险、房屋抵押、CFCA电子签章认证等多重安全风控手段。

为了保障投资人资金安全,米缸金融引入履约保证保险服务。2015年8月,米缸金融与天安财险达成战略合作,天安财险为米缸金融平台项目提供履约保证保险服务,当投资者购买经天安财险承保的产品,天安财险将为投资人本金加收益进行承保,履约保证保险是行业内公认最为安全的险种之一。

金融科技将是未来互联网金融行业的发展的趋势之一,也可以说,P2P网贷行业的发展需要金融科技的助力,只有依靠技术的力量才能实现P2P行业的产业价值,才能真正符合国家的监管要求。

【人物简介】

米缸金融创始人&董事长曹晓峰,曾先后在IT和户外电子媒体行业进行过两次成功的创业,所创立的企业还获得美林、TDF、JAFCO等一流投资机构的投资,并以3亿多美金出售给美股上市公司。此后长期活跃于VC/PE界,并创立米缸金融。