智通财经获悉,10月26日,苹果公司公布2016财年第四财季业绩报告,报告显示,苹果第四财季营收468.52亿美元,同比下滑9%,而最受关注的大中华区营收,较去年同期的125.18亿美元下滑30%,跌至87.85亿美元。

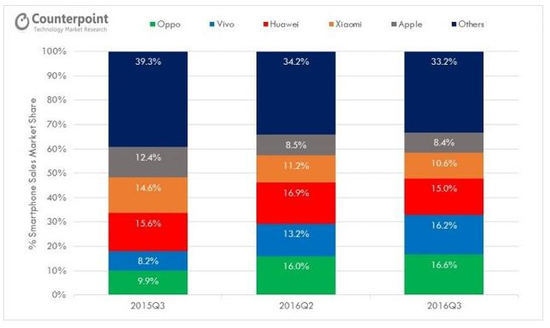

站在风口浪尖的三星爆炸风波未平,苹果又被拉下神坛,与此同时,内地国产手机却正在强势超越。据Counterpoint Research发布的最新数据显示,今年第三季度,中国成为世界最大智能手机市场,但市场分布却发生了较大的变化。

Q3近半数智能手机系国产品牌

报告显示,OPPO、vivo双双超越华为和小米,成为智能手机销量冠亚军。特别是OPPO,从去年三季度9.9%的市场份额猛增至16.6%,而紧随其后的vivo市场份额为16.2%。去年三季度以15.6%市场份额占据国内智能手机霸主地位的华为,今年三季度市场份额降至15%。小米则以10.6%的市场份额占据第四位。

智通财经注意到,以小米为代表的低价手机,虽然赢得了噱头,但是热闹过后,其在国内的市场份额,却逐渐被华为、OPPO、vivo等定位于中高端市场的智能手机所取代。

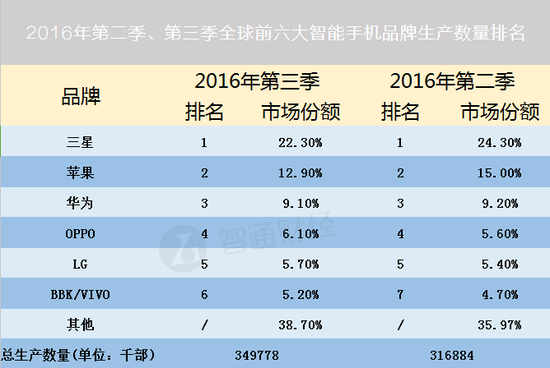

另据全球市场研究机构TrendForce官网近日发布最新的报告显示,延续第二季全球智能手机出货逐渐回温的态势,以及中国品牌出货持续高度增长,2016年第三季全球智能手机市场维持强劲增长动能,生产数量约3.5亿部,季增长高达10.4%,创今年新高。其中,第三季中国品牌智能手机生产数量达1.68亿部,季增长18%,持续超越三星与苹果两大品牌的生产数量总和,全球出货增长引擎的角色俨然确立。

智通财经了解到,随着内地国产手机的出货量的高度增长,中国智能手机配件供应商也是接单接到手软。从全产业链上看,不管是处理器、屏幕、内存等元器件持续吃紧,甚至缺货。

高端手机配件企业表现靓

港股市场上,手机类配件企业的龙头股是瑞声科技与舜宇光学(38.7, -0.40, -1.02%),丘钛科技(4.02, -0.11, -2.66%)和通达集团(2.03, 0.05, 2.52%)也被港股资金重视。

【瑞声科技(02018)】贴着“深港通+苹果概念+新晋蓝筹”三大利好标签的瑞声科技近来走势良好。据智通了解,全球每两部高端智能手机中,就有一部手机使用了瑞声科技的产品。瑞声科技的客户覆盖了声学、触控马达、无线射频及光学各分部最新的微型技术解决方案,旗下产品应用于智能手机、掌上电脑、可穿戴式装置及笔记本电脑等,客户则包括苹果、摩托罗拉、三星、索尼、华为、小米等消费电子企业,俨然已是同行业的“隐形冠军”。

瑞信发表报告,称瑞声科技第三季业绩较竞争对手歌尔声学(GoerTek)表现强劲,预期市场第三季声学产品收入同比增41%,按季增100%,超过该行预期20%,认为公司强劲的表现预示着瑞声下半年动态组件业务需求旺盛。该行将目标价由94.90下调至91.80元,维持“跑赢大市”评级。

该行预计瑞声11月公布的第三季业绩会将令市场上调盈利预期,产品升级趋势透明度也将增加,成为股价催化剂。

但该行下调其2016-2018年每股盈利预测,因公司部分税务优惠将于第二季后过期,预计税务支出将上升。

另外,花旗亦发表报告,维持瑞声科技评级“买入”,目标价上调至93元。该行此前曾预期,瑞声的声学设备将受惠扬声器渗透率上升、安卓及iOS手机的防水功能,复杂设计令平均售价高20%至30%,预期2016至2018年该业务板块的销售复合增长有28%。预测整体扬声器在智能手机的使用率,将由2014年的33%上升至今年的43%,2018年可达65%。

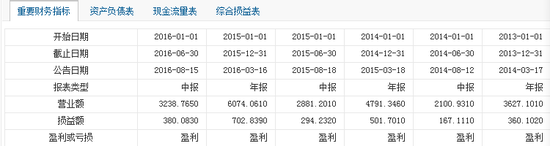

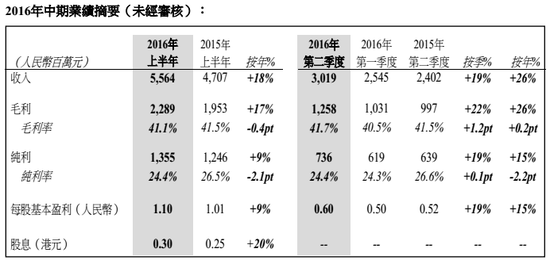

【舜宇光学科技(02382)】舜宇光学公布的2016年上半年财报显示,今年上半年舜宇光学收入59.1亿元人民币,同比增长27.1%,实现净利润9.88亿元,同比增长36.8%。

舜宇光学表示,在宏观经济增速放缓,消费市场疲软的大环境背景下,舜宇光学能实现营收增速高于行业平均水平、净利润大幅提升的一个重要原因是高端手机镜头、高端摄像头模组的持续出货。

舜宇光学2016年上半年业绩报告显示,受惠于中国智能手机市场和其他移动终端产品的发展,光电产品业务的销售收入为45.1亿元,较去年同期增长约26.2%。此业务占舜宇光学的总销售收入约为76.2%;光学零件业务的销售收入为12.91亿元,较去年同期上升约30.2%。此业务占舜宇光学的总销售收入约21.8%。

智通注意到,舜宇光学目前的风险在于股价上升过快过高。里昂发表投资报告,重申舜宇“卖出”评级,主要基于股价过去三个月已急升。摩根士丹利26日亦给出卖出评价,目标价位32元。

【丘钛科技(01478)】丘钛科技主要从事设计、研发、制造和销售摄像头模组及指纹识别模组,专注于中国品牌智能手机及平板电脑制造商中高端摄像头模组和指纹识别模组市场。与vivo、OPPO、华为、乐视等多家中国知名品牌智能手机厂商建立了双摄像头及/或指纹识别模组业务合作关系。

此外,集团正继续重点推进一千六百万像素及以上高端摄像头模组、双摄像头模组和指纹识别模组业务的发展,同时在增强现实(AR)、虚拟实境(VR)、360度全景拍摄用的摄像头模组上积极准备。

丘钛科技公布的2016年上半年财报显示,今年上半年丘钛科技收入17.27亿元,同比增长98.8%;实现净利润达到8219万元,较去年同期增30.4%。

丘钛科技方面表示,公司上半年收入和利润双双大幅增长,受益于国产手机的热销,致使公司主要产品销量大幅提升。财报显示,今年上半年,丘钛科技摄像头模块的销售数量达到7408万件,较去年同期增长了100.2%;指纹识别模块销售数量达到140万件,较去年下半年环比增长了192倍。

丘钛科技在财报中称,2016年上半年,八百万像素以上产品的销售数量由去年同期的1134万件大幅上升至4643万件,涨幅高达309.6%;占上半年总销售数量61.5%,占上半年总营业额的75.5%;摄像头模块产品和指纹识别模组产品的综合平均销售单价约22.88元人民币仍然较去年同期的约23.48元人民币 下跌了约2.6%,但较去年下半年约21.72元人民币的综合平均销售单价则环比上涨了约5.3%。

【通达集团(00698)】通达集团的主要业务为生产电器产品配件;为电子产品及电器提供金属外壳及其他五金部件;提供电子部件及买卖电器产品。

德银近日发表研报表示,通达集团第三季度业绩强劲,五大客户的收入几乎翻了一番。给予其“买入”评级,目标价2.05元。

报告提到,以下几款手机型号如:Oppo(R9),华为(荣誉Note8,Nova,P9 Lite,Honor 5C,Maimang和Honor V8),小米(红米Note 4,红米3,红米Note3,米Max)以及Austek(ZenPhone 3系列),其金属外壳订单促使通达的业绩持续高涨。此外,第三季度前五大客户的收入达到14.62亿港元,同比增长98%,占集团销售额的66%。 通达的五大客户分别为华为,Oppo,小米,Asustek(用于智能手机外壳)和Lenovo(主要用于NB PC外壳)。

报告提到,通达强调其液态硅橡胶(LSR)零件和精密橡胶零件(橡胶圈)已于2016年第三季度开始出货给主要国际品牌(德银预计此客户为苹果)。据悉,通达为这个新客户的新组件供应商,目前市场份额很小(不到15%),但通达的目标是通过获得更高的订单分配和提供更多新项目,争取2017年实现收入翻一番。

此外,为了提供整体解决方案,通达已于2016年第三季度成功开发了3D玻璃外壳的原型。本产品可提供金属中间支撑框架,并将进一步提高通达的设备平均售价。

智通财经注意到,过去6年,通达集团的营收由12亿增加到现在的60多亿,盈利由1亿增加到现在的7亿多。估值由10PE上升到最近的13PE左右。