随着4G基础设施覆盖逐渐完备,电信行业已经进入流量经营的成熟期。设备投资达到高位,后续将盘整回归,流量的边际收入增量效应减缓,但用户数据需求仍然呈现加速趋势。通信行业面临继续提升管道能力和加强业务创新的双重压力。

流量经营已在最好时期,前5G时代运营商迎来网络升级扩容和业务加速创新双重压力。随着4G全面覆盖渗透,话务经营向流量经营转换的阶段已在最好时期,典型运营商如中移动移动流量收入增量已趋于与语音短信等传统业务收入下降量持平。随着OTT业务的进一步渗透,用户日益增长的数据流量使用量,与运营商持续扩容管道的投资能力之间成为行业发展的主要矛盾。预计在4G全覆盖初步完成后,尽管频谱重耕有助提升设备需求,但国内运营商总体资本开支将有所下降,前5G时代我们对趋势保持谨慎。而随着流量经营模式的边际效果减弱,运营商预计将会投入更多精力聚焦物联网、大数据、云计算等领域,加速业务创新和新战略开拓。我们认为,前5G时代总体资本开始可能会持续小幅下降,强化技术升级提升管道能力并加速业务创新成为运营商主要关注点。

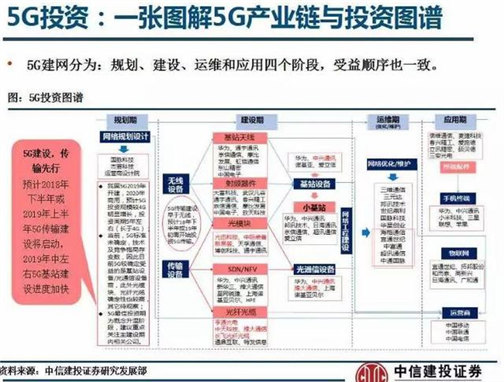

移动互联时代光器件机会最为确定,5G等技术创新重点关注趋势形成实质影响为时尚早。随着移动流量的快速增长,光通信需求最为确定,而光器件升级的需求在核心、城域、IDC以及接入都已全面展开,行业趋势确定。5G目前已成运营商关注焦点,但由于目前仍然在标准制定阶段,预计未来三年对市场形成的实质影响有限。而伴随5G创新有望驱动的SDN/NFV加速部署,则有望带来产业价值链的重新分配,值得提前观察。我们认为,流量高增长但资本开支小幅下降趋势下光器件机会最为确定,5G升级创新短期难有实质影响。

物联网成行业最聚焦业务创新,大数据云计算有望再次蓄势而发。全网升级NB-IOT已成为联通2017年重点目标,物联网将成为三大运营商新的竞争热点。预计2017年有望从模块、平台、应用层面全面展开。运营商大数据应用在经过2012年启动后,近两年受政策环境影响虽未突破,但技术积累有望推动行业再次蓄势而发。云计算趋势继续推动IDC需求向上,但产业价值有望逐步转向IAAS云平台层面。我们认为,2017年物联网拓展将值得重点关注,尤其是在上游模块产业链方面。

全年可持续重点关注年度组合五只个股:估值偏低研发投入重且逐步切入新能智能汽车领域的中兴通讯、国内光器件领域龙头光迅科技、物联网芯片和模块领先企业东软载波、估值稳健的运营商大数据龙头东方国信、物联网运营平台公司宜通世纪。

同时可积极关注受益移动流量激增趋势的网宿科技、梦网荣信、茂业通信;受益光通信投资持续扩张的烽火通信、新易盛;受益运营商国企改革的中国联通、鹏博士等;受益光纤光缆涨价趋势且新业务发展迅速的中天科技、通鼎互联、新海宜、亨通光电;受益大数据趋势的宜通世纪、初灵信息等。

在军工通信、北斗等领域重点关注海格通信、振芯科技、中海达等。