作者:李立峰 来源:国金证券

主要观点

基本结论

一、“联通模式”催化通信行业国企改革,通信混改加速可期

今年两会政府工作报告中再次强调要深化混合所有制改革,在电信领域迈出实质性步伐,电信业混改在半年内多次提及,表明中央改革的决心。在3月6日国新办举行的政策吹风会上,中国联通总经理陆益民表示,目前中国联通的混改方案正在国家有关部门审批之中;4月5日联通晚间公告宣布集团拟进行混改重大事项停牌,方案公布可期。联通混改方案的即将出台给整个通信行业带来了很多机会,联通混改的进程也必将给业内其他国企提供宝贵的参考价值,有望引领通信行业国改大潮。

二、“联通模式”猜想:合作方实力强,混改模式战投为主,混改层级着眼二级子公司平台,混改方向为增值业务和创新产业

联通选择的战略投资方一定是综合实力强劲且与联通自身业务互补性较大的企业,联通16年底与BAT签署的一系列合作协议表明了BAT作为战投方的可能性,当然也不排除其他优势互补的国企以及多元化发展的大民企;短期混改的层级以二级子公司为主,大概率可能在中国联通A股进行股权交叉;混改方向主要为现有增值业务战略合作以及对发展潜力巨大的新兴产业市场卡位。

三、预计推进混改的央企:大唐系、中电系、中电科系和武邮系

大唐系:集中集成电路核心业务,上市子公司管理层更换,混改预期强烈,推测主要采取外部资源整合与股权激励方式进行改革;中电系:分板块改革思路清晰,改革大框架基本搭构完成,预期主要采取资产证券化 、混改引入战投与员工持股进行改革;中电科系:叠加军工混改,预期主要改革方向为资产证券化和军工研究所合并重组;武邮系:光通信模块持续景气,业务整合趋势明显,预期方向为集团内部资源整合与股权激励机制。

四、地方国企混改实现方式较央企多样,推进层级高阻力小,主要公司为星网锐捷、特发信息和烽火电子

星网锐捷(福建):混改新模式,上市公司全资控股核心子公司;特发信息(深圳):地方国资改革重点推进平台,主要方式为深化股权激励+外延并购重组;烽火电子(陕西):国资委政策导向明确,主要方式为资产证券化+员工持股计划+资产注入。

五、投资建议:自上而下关注两条投资主线

1)央企:重点关注已出混改方案的中国联通,还有各细分领域的成长股:大唐电信(集成电路核心产业上市平台,引入优质资源补短板)、高鸿股份(电科院持股比例不断稀释,利于改革推进),上海贝岭(整合集成电路资产路径明确,集团唯一集成电路上市平台),杰赛科技(整合优质资源注入,受益于军工改革驱动,通信混改唯一上市平台),烽火通信(光通信业务整合平台,优质资产注入预期强烈)、光迅科技(看好深化股权激励);

2)地方国企:重点关注地方政策推动后劲足,各细分行业的龙头股:星网锐捷(推进少数股东权益并表,效果显著),特发信息(深圳国资混改重点平台,有望进一步深化股权激励和外延并购重组),烽火电子(陕西省国资委政策明确,混改有望实质推进).

风险提示:政策推进不及预期

正文

一、国改正处风口,关注通信行业混改推进

1.1政策环境趋暖,联通混改已有突破性进展

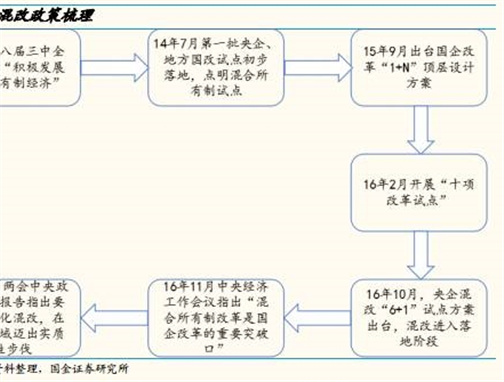

混改成为通信行业新一轮动力来源,政策利好空间大。自从去年提出“6+1”试点方案以来,今年两会政府工作报告中再次强调,深化混合所有制改革,在电力、石油、天然气、铁路、民航、电信、军工等七大领域迈出实质性步伐,并将混改列入今年深化改革的重要领域和关键环节;3月31日发改委副主任刘鹤主持召开委内改革专题会议,提出要着力抓好混合所有制改革试点,尽快批复实施试点方案,在电力、石油、天然气、铁路、民航、电信、军工等领域迈出实质性步伐,形成一批典型案例,形成可复制可推广的经验。电信业作为关乎民生大计的基础性行业,业内绩效低下,三大运营商之间竞争失衡,这对于行业良性发展是一大制约,混改作为盘活垄断行业的利器,预计17年政府推进力度会进一步加大,行业实质性改革想象空间大。

中国联通混改基本明朗,方案或已获得批准。自去年联通被纳入首批混合所有制改革试点来,联通集团一直未对混改表明态度,市场对联通混改抱有诸多猜测。3月6日,中国联通总经理陆益民在国新办政策吹风会上表明联通混改方案已经上会审批,预计将在近日通过审核;4月5日,中国联通全天停牌,于晚间公告称联通集团正在筹划并推进开展与混改相关的重大事项,该事项拟以中国联通A股为平台,可能涉及联通A股股份变动事宜,并于4月6日起停牌。结合“尽快批复实施试点方案”及联通停牌事宜,我们认为联通集团的混改方案可能已经得到初步批准,公布指日可待。

1.2 国企内部绩效低下,研发缺乏活力,改革迫在眉睫

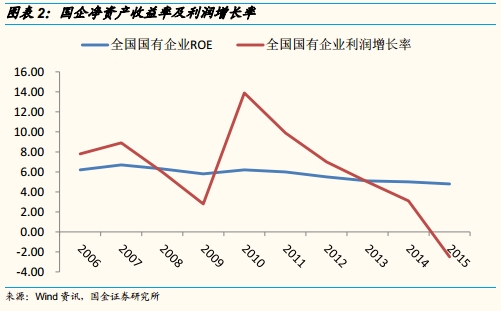

国企盈利能力处低位。国企受到政府的大力扶持,缺乏自主创新激励,近年来国企净资产收益率不断下降,15年已降至4.8%,利润增长率自10年也处于下行态势,15年更是出现负增长。业绩的不断下滑使得国有资本不断流失,在“国有资本保值增值”的大势下改革势必要加速推进。

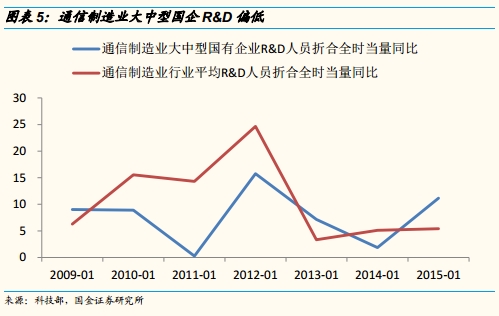

通信行业国企亏损面持续,研发后继乏力。通信行业国企利润总额增速一直低于行业平均,大幅落后于私营、外商及港澳台商企业。不过在15年国企盈利能力略微上升,我们认为这可能受益于新一批国改试点的推行。刨除三大电信运营商外,通信服务和通信设备子行业竞争强劲,国企相较于私企受到更多政策倾斜,投融资相对容易,理应在研发能力上更胜一筹。然而大中国企R&D较行业均值低,研发能力落后使得国企在通信这个板块处于弱势,唯有通过混改引入活跃的民间资本,才能有效盘活国企僵硬体质。

1.3紧跟产业前沿,通信行业混改方向众多

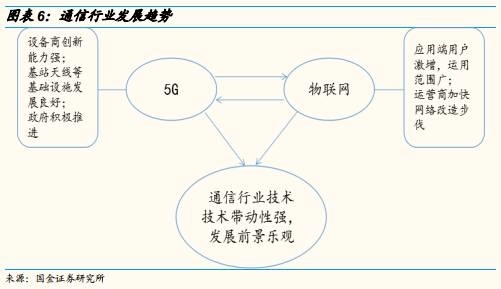

通信行业基本面造好,5G是通信业近两年最主要看点。对于面向2020年正式商用的5G而言,2017年将成为5G发展的关键之年,此前MWC2017展会上各家设备商纷纷展示现阶段5G成果,5G产业欣欣向荣的局面可见一斑,且5G概念首次写进政府报告,也表明了国家对该产业发展的重视。除了政府政策支持外,电信业三大运营商的5G战争落点主要是与5G研发进度快的设备商达成某种战略协作,掌握5G未来运营的主动性,而最有效的实现方式就是依托混改深入合作。

物联网产业发展势头迅猛,运营商有望全面布局。物联网主题在摩拜单车、ofo共享单车的推动下得到了极大的发展,随着接入物联网的用户不断增多,国内运营商也会不断加快对NB-IoT和eMTC的建设,有理由相信17年将是物联网与人民生活高度融合的一年,运营商有望借助物联网的发展机遇,摆脱传统管道商的角色,在产业链中获取数据管理的最大权限。

我们判断通信业国改会加速:1)联通公司混改方案已经上会审批,现可能已经得到批准,这将进一步推进改革举措,尚未列入试点的公司将加快尝试和探索;2)根据国资委的表态,我们认为混改在年内不会大面积铺开,主要还是以试点的形式推进,成熟一家推进一家,整体基调还是“稳”字当头;地方混改推进速度可能比较快;3)推动集团层面股权交叉比较难,考虑到通信业内新兴业务(云计算、物联网、5G等)发展势头较好,目前较为可行的是在子公司平台以项目合作的形式引入战略投资,但不排除会有其他的混改模式。

二、“联通”新模式点燃通信业央企混改行情

2.1混改方案审核或有新进展,内部业绩触底,联通混改想象空间大

联通混改方案或已通过审批,事件驱动明朗。在3月6日国新办举行的政策吹风会上,中国联通总经理陆益民表示,目前中国联通的混改方案正在国家有关部门审批之中;4月5日,中国联通于晚间公告称联通集团拟以二级子公司联通A股为混改平台,可能涉及联通A股股份变动事宜,并于4月6日起停牌。作为第一批被列入“6+1”混改试点的央企,市场对联通公司的混改方案均有充分预期,而且联通作为三大运营商之一对整个通信业发展的影响举足轻重。我们认为随着联通公司的混改方案出台,将会点燃市场对通信板块国企改革的信心,事件驱动模式清晰。

业绩堪忧叠加行业格局失衡,混改空间大。1)联通上市公司净利润近年一直处于下降态势,在2016年年度业绩公告中公示2016年中国联通实现归属于母公司的净利润减少95.56%,可以说16年联通的业绩已经触底,大幅改革势在必行。2)从市场份额上来看,电信市场同质化日趋严重,联通在市场上是最弱势的一方。16年全年联通无论是在固网宽带还是移动(4G)用户上所占的市场份额都是最低的,移动公司在移动业务上一家独大再加上在固网宽带业务上的高速发展,导致电信业竞争失衡,这并不是政府想看到的局面,因此转型迫切的联通有望在17年得到相当的政府支持。

2.2“联通模式”猜想:战投+二级子公司平台+增值/创新业务

1) 从混改模式上看,我们倾向于以引入战投为主要的改革模式。由于联通体量大,中小企业一般无法吃下合作项目,因此必定会选择实力强大的企业,引入其他成分的战略投资,我们推测主要是互联网、云计算、大数据等领域的企业。基于联通在互联网拓展方面的积极性、互联网数据市场的广阔性以及参考16年11月与BAT签署的一系列战略合作协议,我们认为联通应该会与BAT中的一家或者两家开展纵深合作,当然也不排除一些实力强的多元化民营企业;

2)从混改层级上看,我们将目光主要投向二级子公司中国联通A股。央企体量大、管理层结构复杂的特点决定了短期内混改的影响力不会波及到集团层面。根据联通A股的公告,我们认为战略投资方的主要合作方式现阶段还是应该会着眼于核心二级子公司平台,预期推进股权融合,员工持股模式也可能会落在这个层级;

3) 从混改方向上看,可能会在增值业务和创新型业务领域推进。合作方所提供的业务或者服务需要与联通自身的业务或服务有较强的互补性。具体来看,增值业务方面改革较容易,推进速度快,推测可能主要通过对战投方的数据流量优惠等合作方式增加用户粘性;新型业务快速发展使得市场卡位变得至关重要,联通势必会加大对新兴产业如5G、物联网、人工智能方向的投入,寻求合适的战略合作方,提前布局市场。

三、有望推进混改的央企

3.1大唐系—子公司高管更换,核心业务整合预期强烈

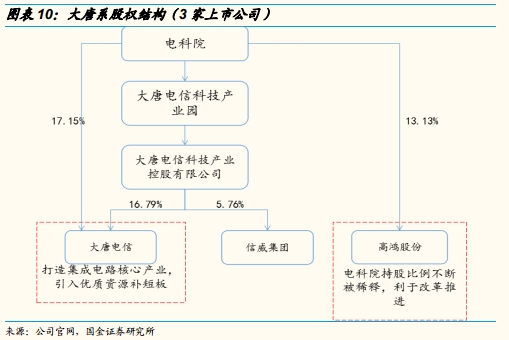

大唐系(大唐电信、信威集团、高鸿股份):集中于集成电路核心业务瘦身,上市子公司管理层更换,混改预期强烈,推测主要采取外部资源整合与股权激励方式进行改革。集成电路产业呈现出向优势企业集中的趋势,规模效应明显,大唐集团为了补齐技术短板,最好的方式就是海外并购,加快优势产业整合形成核心产业链。我们推测接下来集团改革主要是在技术合作方面,通过引入海外优质集成电路设计公司,以及推行股权激励形成员工激励机制。投资标的看好有望进一步在非核心终端引入战投提升竞争力的大唐电信以及控股股东持股比例不断降低的高鸿股份.

3.2中电系—板块格局已现,实质性进展可期

中电系(上海贝岭、深桑达A、南京熊猫等):分板块改革思路清晰,改革大框架基本搭构完成,预期主要采取资产证券化 、混改引入战投与员工持股进行改革.16年2月,中国电子信息产业集团总经理刘烈宏表示,中国电子将从混合所有制(引进战投)、推动所属企业员工持股和提升资产证券化率三个角度实践国企改革,并明确指出未来中国电子的资产证券化率要提升到80%,并按“一个板块,一个上市公司”思路调整上市公司业务。我们预计今年国改的大方向不变,CEC将继续以该方式推进国改。投资标的:CEC整合旗下集成电路资产的路径已经愈发明确,作为其旗下唯一A股上市平台,上海贝岭的资本运作值得关注。

3.3中电科系—叠加军工混改,推进力度超预期

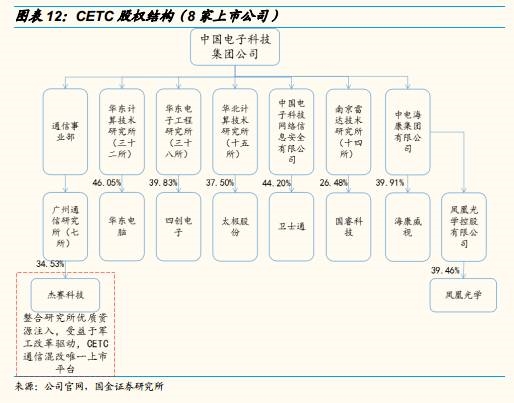

中电科系(杰赛科技、国睿科技、太极股份、海康威视等):叠加军工混改,预期主要改革方向为资产证券化和军工研究所合并重组。CETC旗下研究所遍布全国各地,数量很多,且旗下上市公司大股东大部分都是研究所,二级研究所资源整合在短期可行度较高;集团的证券化率约20%,提高资产证券化率势在必行。投资标的看好注入通信、导航板块优质资产的杰赛科技.

3.4武邮系—业务梳理为当务之急,光通信或为突出改革点

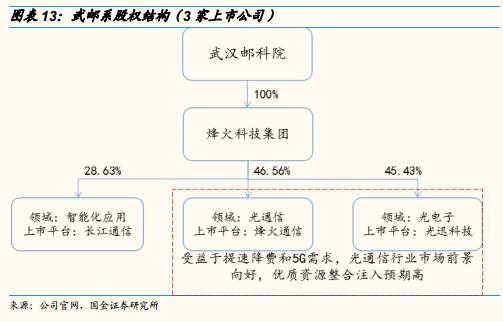

武邮系(烽火通信、长江通信、光迅科技):光通信模块持续景气,业务整合趋势明显,预期方向为集团内部资源整合和股权激励机制。武邮系公司产业特色鲜明,在光通信领域一直独占鳌头。现阶段集团还存在着同业竞争的问题(长江通信和烽火通信),内部组织资源分配不够明晰,因此预计现阶段对长江通信和烽火通信还是以内部业务整合为主,将光通信产业剥离集中,并考虑将优质非上市板块注入上市平台;光迅科技股权激励已经兑现,但比重较低,预计未来会进一步放开股权激励。推荐大概率成为光通信整合上市平台的烽火通信以及深化股权激励的光迅科技.

四、地方国企混改推进高效

4.1 星网锐捷—混改新模式,上市公司全资控股核心子公司

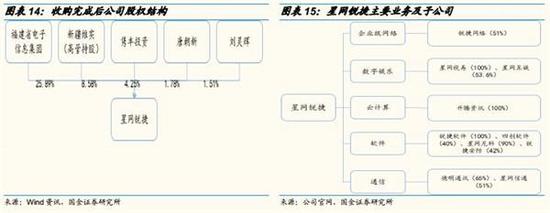

推进少数股东权益并表,自上而下快速推进产业发展。星网锐捷定增收购升腾资讯40%股权及星网视易48.15%股权,实现上市公司全资控股核心子公司,此举可以有效的增厚公司的业绩。此外,公司高管通过新疆维实持有公司共计8.58%的股份,在上市之初实现混合所有制的改造。星网锐捷还有一批优质控股子公司,我们推测星网锐捷会继续推进该方法,持续收购成熟控股子公司的少数权益,扩大规模效应。

4.2 特发信息—地方国资改革重点推进平台,深化股权激励+外延并购重组

特发信息在国内光纤光缆通信方面是行业中的佼佼者,其改革的主要模式是“股权激励机制+资产整合”。

1) 进一步推进员工持股计划,创造企业凝聚力。特发信息于15年推行员工持股计划,通过“智想1号”定增1.1亿元,认购对象为特发信息57名中、高级管理人员与核心技术人员。“智想1号”持股比例达到了3.68%,显著高于一般国企的员工持股比例,极大增加了企业的向心力。现阶段第一大股东特发集团有限公司的控股比例为39.18%,仍有比较大的股权稀释空间,未来可以预期控股股东进一步稀释股份,员工持股比例可能进一步上升。

2) 外延并购重组预期强烈,基本面改善。特发信息15年收购深圳东志和成都傅里叶,通过东志延伸光传输设备产业链,需求端爆发,产能输出不断提升;傅里叶主营军工信息化业务,特发信息借助傅里叶切入军工信息化领域,业务不断扩张。结合17年深圳国改“资源整合年”的说法,我们预期特发信息会进一步进行并购重组,可能继续向军工信息化方向拓展,当然也不排除积极探索新兴产业市场。

4.3 烽火电子—国资委政策明确,资产证券化+员工持股计划+资产注入

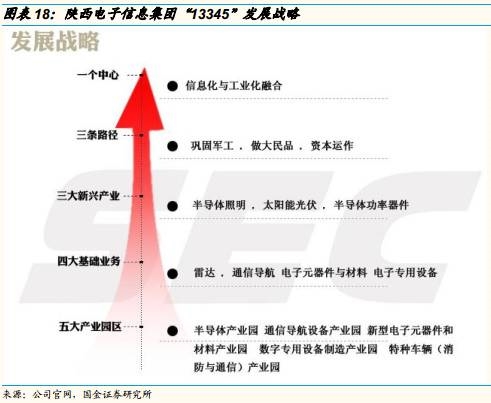

国资委制定混改时间表,改革决心强烈。我们预期烽火电子改革的方向为:1)提高资产证券化率。陕西省大力提倡提高国有资产证券化率,争取到2020年实现40%的发展目标,烽火电子作为通信与军工的交叉公司,资产证券化率很低,因此推进资产证券化大概率会被纳入考虑范围;2)推进员工持股计划。陕西省国资委提出今年3月前全部启动包括陕西电子信息集团在内的18户集团公司及权属企业开展混合所有制企业员工持股试点,烽火电子作为陕西电子信息集团旗下唯一上市平台,可能在今年推出员工持股计划;3)集团内部重组整合。根据集团“13345”发展战略,有望向烽火电子注入雷达、电子元器件等非上市优质资产。

五、投资建议

2017年必定是混改实质性推进的关键年,建议关注通信业混改进程,自上而下关注两条投资主线:

1)央企:企业体量大政策催化足,重点关注已出混改方案的中国联通,还有各细分领域的成长股:大唐电信(集成电路核心产业上市平台,引入优质资源补短板)、高鸿股份(电科院持股比例不断稀释,利于改革推进),上海贝岭(整合集成电路资产路径明确,集团唯一集成电路上市平台,资本运作值得关注),杰赛科技(整合研究所优质资源注入,受益于军工改革驱动,CETC通信混改唯一上市平台),烽火通信(光通信业务整合平台,优质资产注入预期强烈)、光迅科技(看好股权激励进一步实施);

2)地方国企:重点关注地方政策推动强劲,各细分行业的龙头股:福建—企业级网络—星网锐捷(推进少数股东权益并表,效果显著),深圳—光纤光缆通信—特发信息(深圳国资混改重点平台,有望进一步深化股权激励和外延并购重组),陕西—军事通信设备—烽火电子(陕西省国资委政策明确,混改有望实质推进).

风险提示:政策推进不及预期